○睦沢町固定資産税等に係る過誤納返還金取扱要領

平成9年3月10日

告示第14号

(目的)

第1条 この要領は、睦沢町固定資産税に係る過誤納返還金取扱要綱(以下「要綱」という。)の実施に伴う細目について定め、その円滑な運営に資することを目的とする。

(支払の根拠)

第2条 地方自治法(昭和22年法律第67号)第232条の2では、「普通地方公共団体は、その公益上必要がある場合においては、寄附又は補助をすることができる。」と規定している。固定資産税等の課税誤りは、課税の仕組みが難解な制度の下で生じたものであり、納税者側において誤謬を発見することは困難な状況にある。このため、納税者の不利益を補てんし、町政に対する信頼を保持するという公益的意義に基づき、地方税法(昭和25年法律第226号)の規定により還付不能となる税相当額について、同法同条を適用し、当該納税者に対し返還するものである。

(返還対象者)

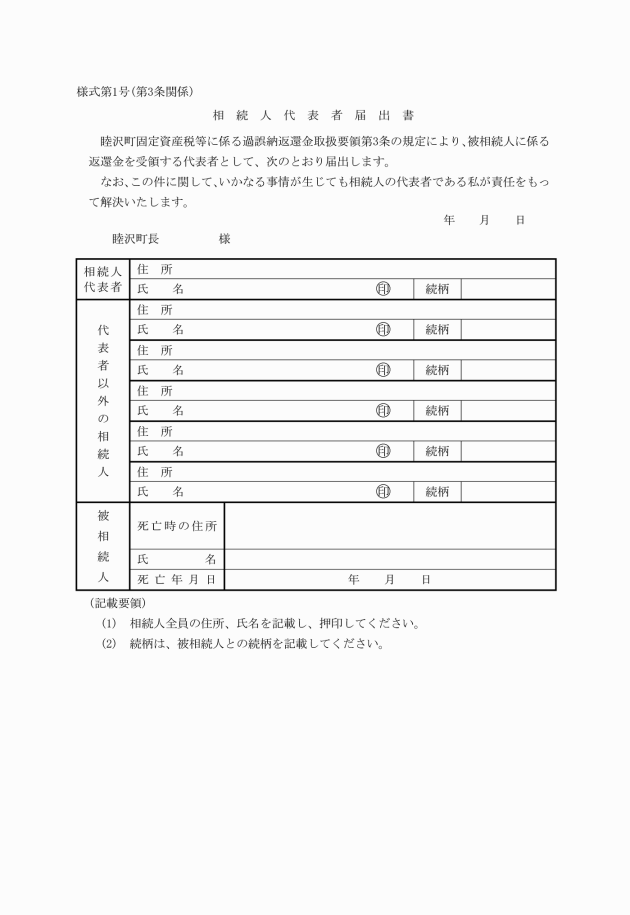

第3条 納税者から申出があり、審査の結果、返還することが相当であると認められた者及び実地調査等により課税誤りを知り得た物件の納税者に支払うものとする。なお、当該納税者が死亡している場合において相続人が複数あるときは、その代表者に支払うものとする。この場合においては、町長に対し相続人全員が連署した相続人代表者届出書(様式第1号)を提出しなければならない。

(返還金の額等)

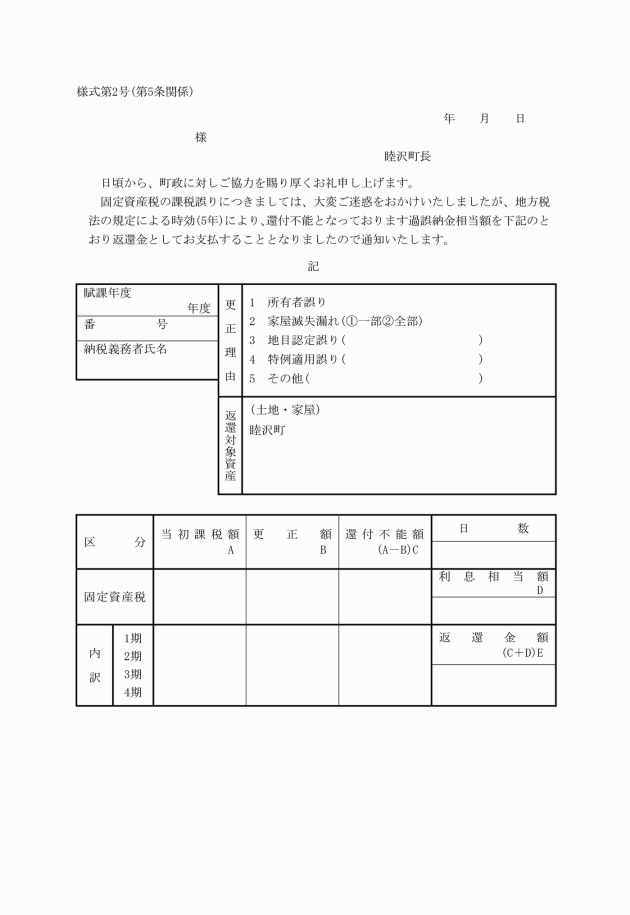

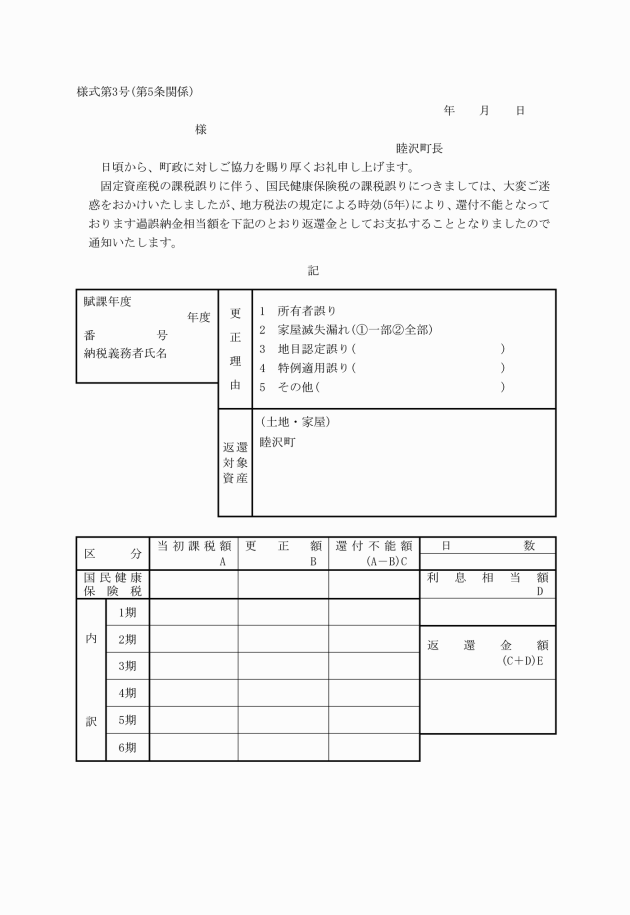

第4条 還付不能金の算定方法は、当該年度の地方税法及び睦沢町税条例(昭和30年睦沢町条例第34号)の規定を適用し、返還期間は、原則として課税台帳の保存期間(10年)を限度とする。ただし、町長が納税者の提示する領収済通知書等により、当該物件に係る納付の事実が確認できる場合は、10年を経過した年度においても返還の対象とすることができる。

2 利息相当額の算定方法は次によることとし、算定額に1円未満の端数があるときは切り捨てる。なお、割合については、民法第404条(明治29年法律第89号)の規定(年5パーセント)を準用する。

3 返還対象者について、町税の滞納があるときは、返還金を当該滞納町税に充てるよう納税指導するものとする。

(返還金の支払)

第6条 返還金の支払は、原則として口座振込みとし、支出科目は、2款総務費・2項徴税費・2目賦課徴収費・23節償還金利子及び割引料から支出するものとする。

(その他)

第7条 返還金に関する事務決裁区分等は、地方税法の規定に基づく過年度分還付の手続を準用するものとする。

附則

この要領は、平成9年4月1日から施行する。